29/04/2026, El Confidencial, E. Sanz

El mercado hipotecario español ha experimentado un vuelco radical en apenas tres meses. Lo que comenzó en 2026 como una prolongación de la tendencia a la baja del euríbor, se ha visto truncado por la inestabilidad geopolítica derivada del conflicto en Irán, que ha reescrito las reglas del mercado y devuelto al sector a un escenario de máxima inestabilidad e imprevisibilidad.

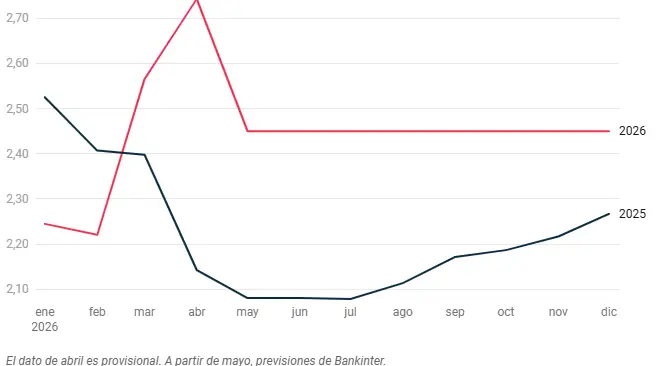

La ruptura de esta tendencia es palpable al analizar los últimos datos. Así, el euríbor cerró en enero en el 2,245% y en febrero registró una ligera bajada al 2,221%, mientras que el mes de marzo supuso un punto de inflexión, ya que el indicador saltó hasta el 2,565%, marcando su valor mensual más alto desde octubre de 2024. Ahora, en abril, y a falta de conocer el último dato del mes, el indicador despide el mes con una media mensual del 2,742%, su valor medio más alto registrado desde octubre de 2024. El dato de abril supone una variación de 0,598 puntos respecto a abril del año pasado, cuando el índice cerró en el 2,143%. Un incremento que se traducirá en una mayor cuota hipotecaria para quienes tengan un préstamo a tipo variable y deban revisar su hipoteca este mes.

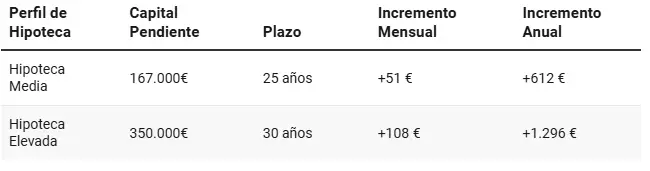

Según cálculos de Agencia Negociadora de Productos Bancarios, para una hipoteca tipo de 167.000 euros a 25 años con un diferencial de 0,75%, la cuota mensual se sitúa en torno a 835 euros con el euríbor actual, lo que representa aproximadamente 51 euros más al mes para quien revise ahora respecto al año anterior, equivalente a unos 609 euros adicionales al año. En préstamos de mayor capital, como 350.000 euros a 30 años, el encarecimiento anual puede superar los 296 euros.

Impacto del euríbor sobre las hipotecas

Un nuevo agujero para muchas familias que reduce, aún más, si cabe, su poder adquisitivo, tensionando las economías domésticas y erosionando su capacidad de ahorro. Y es que, la combinación de una inflación resiliente y un euríbor en máximos de año y medio, está obligando a los hogares a destinar un porcentaje mayor de sus ingresos netos al pago de sus deudas -y de la gasolina, que también ha subido con fuerza-, dejando un margen de maniobra cada vez más estrecho para imprevistos o inversión en activos inmobiliarios de mayor calidad.

«La guerra de Irán, obviamente, explica la brusca subida de euríbor. A esto se suma que el petróleo Brent cotiza por encima de los 94 dólares el barril tras los ataques a buques iraníes, trasladando presión inflacionista a toda la eurozona. El BCE revisó al alza su previsión de inflación general hasta el 2,6% para 2026, frente al 1,9% estimado en diciembre, atribuyendo expresamente ese ajuste a la subida de los precios energéticos derivada de la guerra. El euríbor, que descuenta expectativas futuras con semanas de antelación, lleva meses integrando esa nueva realidad», destaca Luis Javaloyes, CEO de Agencia Negociadora de Productos Bancarios.

En su opinión, «no se trata de cifras alarmantes en términos absolutos, pero sí de un cambio de dirección relevante que conviene anticipar. Los titulares de hipotecas variables que prefieran estabilidad en sus cuotas disponen de alternativas como la subrogación a otro banco o el cambio a tipo mixto o fijo, opciones de creciente demanda en un entorno de incertidumbre. La idoneidad de cada alternativa depende del capital pendiente, el plazo restante y el diferencial pactado, variables que determinan si el coste del cambio queda compensado por el ahorro potencial», advierte.

El euríbor vuelve a subir la cuota de los hipotecados

“Tras un largo periodo de relativa contención, el índice vuelve a tensionar las hipotecas variables en un contexto de gran incertidumbre internacional”, coincide en señalar Laura Martínez, portavoz de iAhorro. Y añade que “la subida del euríbor en marzo fue más explosiva que la que estamos viviendo en abril, aunque este mes no ha habido datos muy elevados respecto a un día y otro, aunque sí que es verdad que el dato general se ha mantenido entorno al 2,7%. Esto puede indicar una cierta estabilización del indicador al alza. A falta de los siguientes movimientos del BCE, que podrían empujar el euríbor hacia arriba o hacia abajo”.

Atentos a la reunión del BCE

Y es que, una vez más, todas las miradas se dirigen al Banco Central Europeo (BCE). "El organismo ya ha confirmado que el Consejo de Gobierno se inclina por no subir los tipos en esta reunión, a la espera de datos más concluyentes sobre el impacto económico de la guerra. Pese a todo, los mercados descuentan dos subidas de tipos en 2026 y valoran con un 75% de probabilidad un tercer incremento que situaría el tipo de depósito en el 2,75% en diciembre. Si el conflicto se estabiliza y la inflación modera, el euríbor podría corregirse hacia el rango 2,3%-2,5%. En caso contrario, el índice podría rozar el 3% antes del otoño", destaca Javaloyes.

Desde iAhorro, por su parte, apelan a la cautela. "Aunque algunas señales previas daban pie al optimismo, el entorno obliga a actuar con cautela. La dependencia absoluta del mercado respecto a las decisiones del organismo añade una capa de incertidumbre. La reunión de mañana es observada con gran atención, ya que el BCE se encuentra en una encrucijada delicada: mantener el equilibrio entre el control de la inflación, presionada por el conflicto en Oriente Próximo, y la necesidad de no asfixiar la economía real. Cualquier desviación podría alterar drásticamente la oferta hipotecaria de las próximas semanas, lo que refuerza la necesidad de contar con asesoramiento que anticipe los movimientos del mercado".

Evolución histórica del euríbor desde 2020

La hipoteca fija, la preferida

En este contexto, y para los futuros hipotecados, la hipoteca fija se reafirma como la opción predominante entre los españoles durante este primer trimestre de 2026, consolidándose como la protagonista absoluta del mercado hipotecario frente a cualquier otra alternativa. A pesar de la inestabilidad económica global, este producto ha mantenido una notable estabilidad en las condiciones firmadas por los usuarios de iAhorro, situándose en una media cercana al 2% TIN.

No obstante, reconocen que la subida del euríbor no solo está afectando a las hipotecas variables, "también está arrastrando a las hipotecas fijas. En este mes de abril varias entidades han revisado al alza sus ofertas hipotecarias sobre todo en las fijas. Otras, en cambio, han mejorado sus ofertas en mixta, una hipoteca que podría ser muy interesante en los próximos meses”, asevera Laura Martínez.

En este nuevo contexto, para los futuros hipotecados, Laura Martínez, aconseja "prudencia y celeridad. Firmar una hipoteca hoy es más caro que ayer, pero probablemente seguirá siendo más barato que mañana", advierte al tiempo que subraya la doble presión que sufren las familias. "Nos enfrentamos a una escalada simultánea de los tipos de interés y de los precios de la vivienda. Ante esta falta de horizonte temporal para una estabilización, cerrar la compraventa cuanto antes se convierte en la estrategia más efectiva para proteger el bolsillo del comprador".