La previsión del euríbor es hoy una de las consultas más urgentes para cualquier persona con una hipoteca variable. En mayo de 2026, el euríbor a 12 meses ronda el 2,82%, un nivel considerablemente superior al del mismo mes de 2025 (2,08%). Si tienes una revisión próxima, este artículo te da los datos que necesitas para anticiparte.

Según el Panel de Funcas y datos recogidos por el Banco de España a través de epdata.es, el euríbor ha iniciado 2026 con un inesperado repunte tras los mínimos de finales de 2025. La volatilidad geopolítica —especialmente la tensión energética— ha frenado la senda bajista que muchos hipotecados esperaban.

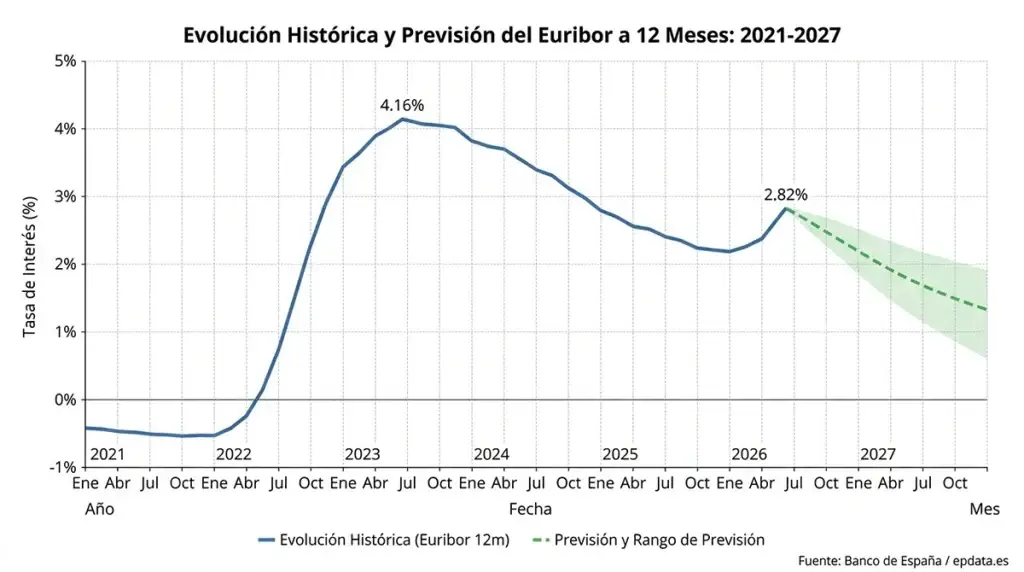

Gráfico evolución histórica euríbor 2021-2026 y previsión 2026-2027. Fuente: Banco de España / epdata.es

¿Cómo ha evolucionado el euríbor hasta hoy?

El euríbor vivió un ciclo completo en apenas cuatro años. Desde los valores negativos de 2021 (-0,49% de media anual), subió con fuerza en 2022 hasta superar el 3%, alcanzó su pico en 2023 (media anual del 3,86%) y comenzó a descender en 2024 a medida que el BCE empezó a recortar tipos a partir de junio. En 2025, con siete bajadas consecutivas hasta situar la tasa rectora en el 2,25%, el euríbor cerró el año con una media del 2,22%. Sin embargo, 2026 ha traído un giro inesperado. El índice cerró marzo en el 2,57%, abril en el 2,75% y mayo apunta a terminar por encima del 2,80%. La incertidumbre energética y la ralentización del crecimiento europeo explican en gran parte este repunte.

Evolución histórica del euríbor (medias anuales y período actual)

| Período | Euríbor medio (%) | Contexto BCE | Impacto hipotecas |

| 2022 | 1,089 | Subidas agresivas | Encarecimiento progresivo |

| 2023 | 3,865 | Tipos en máximos | Cuotas en máximo histórico |

| 2024 | 3,274 | Inicio bajadas (jun.) | Alivio progresivo |

| 2025 | 2,223 | 7 bajadas hasta 2,25% | Revisiones a la baja |

| Ene-May 2026 | 2,519 (media parcial) | Tipos en 2,25% | Repunte: revisiones al alza |

Fuente: Banco de España / epdata.es (www.epdata.es). Datos 2026 parciales (enero-mayo)

Previsión del euríbor para fin de 2026 y 2027

Las principales entidades financieras divergen algo en sus estimaciones, pero todas apuntan a una estabilización progresiva. El escenario más probable es que el euríbor cierre 2026 en una horquilla del 2,0% al 2,3%, condicionada a que la inflación no repunte de nuevo.

El Panel de Funcas es el más optimista: sitúa el euríbor en torno al 1,90% a finales de 2026 y en el 1,85% para diciembre de 2027, esperando dos recortes adicionales del BCE hasta dejar la facilidad de depósito cerca del 1,75%. Bankinter maneja una horquilla más conservadora del 2,15%-2,30% para todo el año.

Estimaciones del euríbor: situación actual y previsión en dos horizontes

| Entidad / Fuente | Euríbor fin 2026 (%) | Euríbor fin 2027 (%) | Tipos BCE previstos |

| Funcas (Panel) | ~1,90 | ~1,85 | ~1,75% |

| Bankinter | 2,15 – 2,30 | Estabilidad | Sin recortes inminentes |

| CaixaBank | ~2,20 | ~2,00 – 2,10 | 2 bajadas posibles 2026 |

| Consenso analistas | 2,00 – 2,30 | Estabilidad estructural | Depende de inflación/geo. |

Fuente: Panel de Funcas, Bankinter Research, CaixaBank Research (mayo 2026). Datos orientativos, sujetos a revisión.

¿Cómo afecta la previsión del euríbor a tu hipoteca?

Si tu hipoteca variable se revisa ahora con la media de mayo de 2026 (~2,82%), la cuota aumentará respecto a quien se revisó hace un año (2,08%). Para un préstamo de 150.000 euros a 25 años con diferencial del 1%, la cuota mensual pasaría de aproximadamente 723 euros a unos 771 euros: unos 48 euros más al mes, casi 580 euros adicionales al año.

Si las previsiones se cumplen y el euríbor regresa al entorno del 2,0%-2,2% para finales de año, quienes tengan revisiones semestrales en el tramo final de 2026 podrían recuperar parte de ese incremento. En cualquier caso, la volatilidad actual hace especialmente valioso revisar las condiciones de tu préstamo.

¿Es buen momento para reunificar deudas o mejorar tu hipoteca?

Cuando el euríbor sube de forma inesperada, como ha sucedido en este primer semestre de 2026, muchas familias con varias cuotas mensuales sienten el peso acumulado. Reunificar deudas —consolidar hipoteca, préstamo personal y otros créditos en una única cuota mensual— puede devolverte el oxígeno financiero que necesitas, reduciendo el esfuerzo mensual y ganando tranquilidad aunque el índice de referencia siga oscilando.

En Agencia Negociadora llevamos más de 21 años analizando perfiles hipotecarios y encontrando soluciones concretas para cada familia. En la mayoría de los casos que analizamos, encontramos una cuota única mensual inferior a la suma de las cuotas anteriores. Podemos estudiar tu caso, sin coste inicial y sin compromiso.

Preguntas frecuentes sobre la previsión del euríbor

¿Cuál es el euríbor hoy en mayo de 2026?

La media provisional de mayo de 2026 se sitúa en torno al 2,82%, según los datos publicados por el EMMI y recogidos por euribordiario.es. El valor definitivo se conocerá al cierre del mes.

¿Que previsiones hay del euríbor en 2026?

Las previsiones del Panel de Funcas y de CaixaBank Research apuntan a una estabilización o ligera bajada en el segundo semestre de 2026, pudiendo cerrar el año en el entorno del 1,90%-2,20%, dependiendo de las decisiones del BCE y de la evolución de la inflación.

¿Cómo afecta el euríbor a mi revisión hipotecaria?

El banco toma la media del euríbor del mes en que se cumple el período de revisión —generalmente semestral o anual— y la suma al diferencial pactado. Si el euríbor ha subido respecto a tu revisión anterior, tu cuota aumentará; si ha bajado, se reducirá.

¿Vale la pena cambiar a hipoteca fija con el euríbor actual?

Depende de tu perfil y horizonte temporal. Con el euríbor por encima del 2,80% en mayo de 2026, algunas hipotecas fijas pueden resultar competitivas. Lo más recomendable es solicitar un análisis personalizado antes de tomar ninguna decisión.

En Agencia Negociadora podemos analizar tu situación hipotecaria de forma gratuita y sin compromiso. Si el repunte del euríbor está presionando tu economía, cuéntanos tu caso y buscamos juntos la solución más adecuada para ti.

Puedes usar nuestro simulador de reunificación para ver cuánto podrías reducir tu cuota: