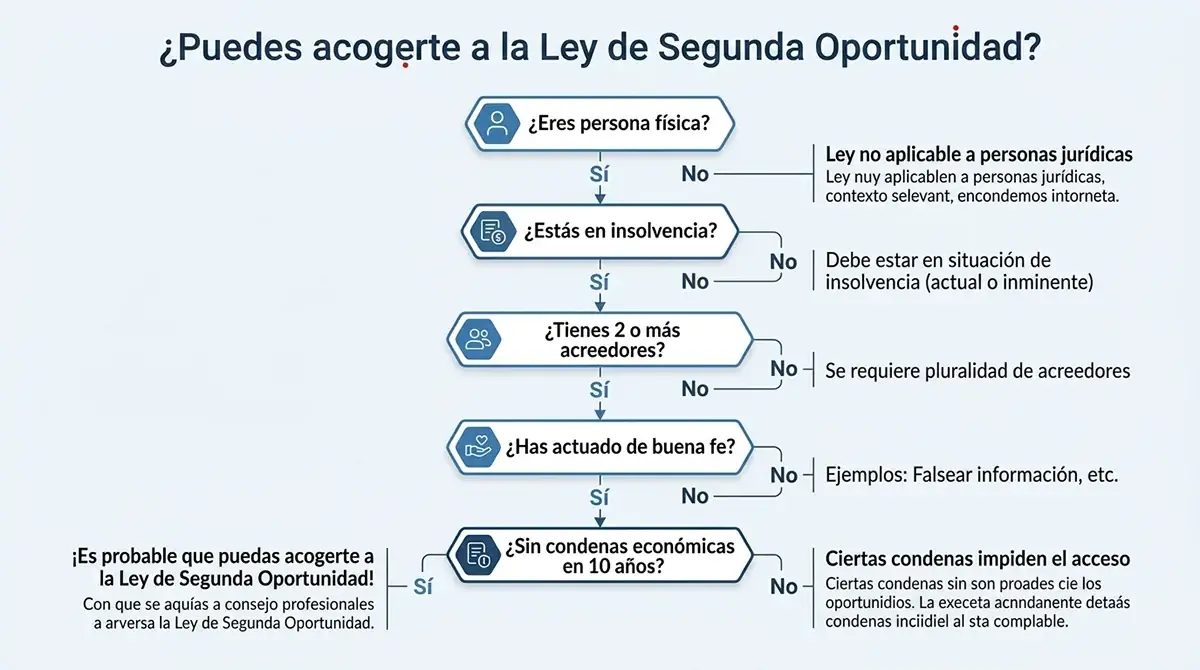

Para acogerte a la Ley de Segunda Oportunidad necesitas cumplir cinco requisitos: ser persona física, estar en situación de insolvencia actual o inminente, tener al menos dos acreedores, haber actuado de buena fe y no tener condenas por delitos económicos graves en los últimos diez años. Si los cumples todos, un juez puede cancelar total o parcialmente tus deudas, aunque los acreedores no hayan cobrado.

Sin embargo, el proceso no siempre es tan sencillo. Para confirmar si realmente puedes acogerte a esta ley, te recomendamos leer este artículo hasta el final y es que, los matices importan y mucho…. En más de 22 años acompañando a familias con problemas financieros, hemos visto cómo muchas personas que creían no cumplir los requisitos, sí los cumplían. Y también al contrario: quienes llegaban convencidos de que esta ley era su única salida, descubrían que existía una alternativa más rápida y sin riesgo de perder sus bienes. Esta guía te ayuda a entender exactamente en qué punto estás.

Antes de entrar en los detalles de la Ley de Segunda Oportunidad, un apunte importante: si tienes vivienda en propiedad y tus deudas son con bancos, financieras o tarjetas, puede que la reunificación de deudas sea una opción más ágil para recuperar tu tranquilidad mensual sin pasar por un proceso judicial. Lo veremos en detalle más adelante.

¿Qué es la Ley de Segunda Oportunidad y para quién existe?

La Ley de Segunda Oportunidad es un mecanismo legal que permite a particulares y autónomos cancelar total o parcialmente sus deudas cuando se encuentran en situación de insolvencia. Está regulada en los artículos 486 a 502 del Texto Refundido de la Ley Concursal (Real Decreto Legislativo 1/2020), reformado a fondo por la Ley 16/2022 de 5 de septiembre, que traspuso la Directiva Europea 2019/1023 sobre marcos de reestructuración preventiva.

Técnicamente se llama Exoneración del Pasivo Insatisfecho (EPI). Su objetivo es evitar que una persona quede atrapada de por vida por deudas imposibles de asumir, siempre que haya actuado de buena fe y colabore con el proceso judicial.

La diferencia entre particular, autónomo y sociedad

Solo pueden acogerse las personas físicas: tanto particulares (asalariados, desempleados, pensionistas) como autónomos con deudas derivadas de su actividad. Las sociedades mercantiles (SL, SA) quedan fuera de esta vía y deben tramitar un concurso de acreedores convencional.

Esta distinción es clave porque elegir el camino equivocado puede retrasar el proceso meses o incluso años. si eres autónomo con deudas personales y profesionales mezcladas, un análisis previo de tu situación te ahorrará tiempo y dinero.

¿Qué significa EPI (Exoneración del Pasivo Insatisfecho)?

El EPI es el nombre técnico del procedimiento. Significa que, tras el proceso judicial, el juez puede declarar que las deudas que no has podido pagar quedan extinguidas, aunque los acreedores no cobren. No es una condonación automática: hay que demostrar buena fe, colaborar con el juzgado y cumplir los requisitos legales.

Los 5 requisitos de la Ley de Segunda Oportunidad en 2026

Para acceder al EPI en 2026, la ley establece cinco filtros que el juez evaluará de forma individualizada. Cumplirlos todos no garantiza automáticamente la exoneración, pero es la condición necesaria para que el proceso avance.

1. Ser persona física (particular o autónomo)

Solo pueden acogerse personas físicas con independencia de si son asalariados, autónomos, pensionistas o desempleados. Las empresas constituidas como sociedad no tienen acceso a este mecanismo.

2. Estar en situación de insolvencia actual o inminente

El deudor debe demostrar que no puede hacer frente a sus obligaciones de pago. La ley distingue dos situaciones:

- Insolvencia actual: ya no puedes pagar tus cuotas, préstamos o tarjetas.

- Insolvencia inminente: prevés que en los próximos 3 meses no podrás cumplir con tus pagos.

Una situación de simple sobreendeudamiento, en la que los pagos se cubren con dificultad pero se cubren, no es suficiente para acceder a la Segunda Oportunidad.

Si tu situación es de sobreendeudamiento pero aún estás al día, la reunificación de deudas puede ser la herramienta más eficaz. En más de 22 años trabajando con familias en esta situación, hemos visto cómo muchas pasan de pagar 1.600 € al mes en cuotas dispersas a una sola cuota de 330 €, sin proceso judicial y conservando todos sus bienes.

3. Tener al menos dos acreedores

La Ley de Segunda Oportunidad no se puede aplicar si solo tienes deudas con un único acreedor. Es necesario tener obligaciones con al menos dos entidades distintas: banco, financiera, Hacienda, Seguridad Social, proveedor, etc. Importante: los acreedores con los que estás al corriente de pago también cuentan.

4. Actuar de buena fe (y qué ha cambiado tras el TJUE 2024)

Es el requisito más importante y el que más análisis requiere por parte del juez. La buena fe implica que el deudor no ha ocultado bienes ni ingresos, no ha agravado su situación de forma deliberada, no ha solicitado créditos de forma temeraria y colabora plenamente con el juzgado aportando toda la documentación.

Tras la doctrina del Tribunal de Justicia de la Unión Europea (TJUE) de 2024, los jueces españoles han endurecido el análisis de este requisito. Ahora no basta con no haber cometido fraude: incluso la negligencia grave en la gestión de las deudas puede ser motivo de denegación. El Tribunal Supremo, en sus resoluciones de 2025 y 2026, ha confirmado esta tendencia e impuesto un mayor control judicial sobre la conducta del deudor en los años previos a la solicitud.

| Situaciones que acreditan buena fe | Situaciones que pueden bloquear el caso |

| Caída objetiva de ingresos (ERTE, cierre de negocio) | Transferencias recientes a familiares sin contrapartida |

| Enfermedad o baja laboral prolongada | Ventas de bienes por debajo de valor de mercado |

| Cierre del negocio por causas ajenas al deudo | Solicitud de créditos recientes sin capacidad de pago |

| Documentación completa y transparente | Ocultación de bienes o ingresos al juzgado |

5. No tener condenas económicas graves en los últimos 10 años

El deudor no puede haber sido condenado por sentencia firme en los últimos diez años por delitos contra el patrimonio, falsedad documental, delitos contra la Hacienda Pública o la Seguridad Social, blanqueo de capitales, alzamiento de bienes o apropiación indebida. La existencia de cualquiera de estas condenas impide el acceso a la Segunda Oportunidad.

Requisitos adicionales que pocos explican

Además de los cinco filtros principales, la ley establece condiciones complementarias que pueden afectar tu caso:- Límite de deuda: el pasivo total no puede superar los 5 millones de euros (art. 487.1 TRLC).

- Plazo entre exoneraciones: si ya te acogiste a la Segunda Oportunidad con anterioridad, deben haber transcurrido al menos 2 años desde la exoneración definitiva vía plan de pagos, o 5 años si fue por liquidación de bienes.

- Residencia legal en España: es necesario tener residencia habitual o centro de intereses principal en territorio español.

- Eliminación del acuerdo extrajudicial previo: desde la reforma de 2022, ya no es obligatorio intentar un acuerdo extrajudicial de pagos antes de acudir al juzgado. El proceso comienza directamente en el Juzgado de lo Mercantil.

¿Qué deudas se pueden cancelar y cuáles no?

No todas las deudas son exonerables. La ley distingue con claridad entre las que pueden cancelarse y las que quedan excluidas del proceso, independientemente del resultado. Una novedad relevante del Tribunal Supremo en 2026: las deudas que no se comuniquen expresamente durante el procedimiento ya no se cancelan automáticamente. Esto supone una mayor responsabilidad para el deudor, que debe identificar y declarar la totalidad de sus obligaciones desde el inicio.| Deudas que SÍ se pueden cancelar | Deudas que NO se cancelan |

| Préstamos bancarios y personales | Pensiones de alimentos (hijos, cónyuge) |

| arjetas de crédito y deudas revolving | Multas penales y sanciones administrativas graves |

| Deudas con financieras y prestamistas | Responsabilidad civil por muerte o daños personales |

| Deuda con Hacienda: hasta 10.000 € (5.000 € al 100% + 50% del tramo 5.000-10.000 €) | Deudas por fraude o dolo declaradas judicialmente |

| Deuda con Seguridad Social: hasta 10.000 € (mismo esquema) | Deudas no comunicadas en el procedimiento (novedad 2026) |

| Intereses y recargos de deuda pública (novedad Supremo 2026) |

Pasos a seguir para acogerte a la Ley de Segunda Oportunidad

El procedimiento se desarrolla íntegramente ante el Juzgado de lo Mercantil y, tras la reforma de 2022, tiene una duración máxima de 18 meses. El incumplimiento de este plazo puede acarrear penalizaciones al administrador concursal.

Fase 1: Análisis previo de tu situación

Antes de presentar ningún escrito, es fundamental analizar si cumples los requisitos y cuál de las dos vías te conviene: liquidación de bienes o plan de pagos. En esta fase también se debe valorar si la Segunda Oportunidad es la opción más adecuada o si existe una alternativa más favorable para tu situación concreta.

Fase 2: Presentación de la solicitud en el Juzgado de lo Mercantil

Se presenta un escrito con toda la documentación financiera: relación de deudas y acreedores, ingresos, bienes y gastos esenciales. El juzgado designa un administrador concursal que supervisará el proceso.

Fase 3: Liquidación de bienes o plan de pagos

Aquí es donde se elige la vía:

- Exoneración con liquidación de bienes: se venden los activos embargables y, tras ello, se solicita la cancelación del resto de la deuda. La vivienda habitual puede conservarse en determinados supuestos.

- Exoneración con plan de pagos: se establece un calendario de pagos razonable a 3 o 5 años. Permite seguir trabajando y, en muchos casos, conservar la vivienda.

Punto de reflexión: si tienes hipoteca y la posibilidad de reunificar, en Agencia Negociadora valoramos si es posible agrupar tus deudas en una sola cuota antes de iniciar cualquier proceso judicial. Es una vía más rápida, sin riesgo de liquidación de bienes y sin los costes del procedimiento concursal.

Fase 4: Exoneración definitiva

Si el juez aprueba la exoneración, las deudas incluidas en el procedimiento quedan canceladas. El deudor sale automáticamente de los ficheros de morosos (ASNEF, Badexcug, RAI), se paralizan los embargos y se congelan los intereses desde el inicio del proceso.

Novedades 2026: lo que ha cambiado con el Tribunal Supremo

El Tribunal Supremo ha emitido en 2025 y 2026 varias resoluciones que modifican de forma significativa la aplicación de la Segunda Oportunidad en España. Los cambios más relevantes son:- Deuda pública: se flexibiliza el tratamiento. Ahora se pueden cancelar los intereses, recargos y sanciones generados sobre la deuda con Hacienda y la Seguridad Social, no solo el principal.

- Derivación de responsabilidad: el Supremo aclara que haber recibido una derivación de responsabilidad de Hacienda en los últimos 10 años ya no impide automáticamente el acceso a la Segunda Oportunidad. Cada caso se analiza individualmente.

- Mayor control de la buena fe: los jueces analizarán con más detalle la conducta del deudor en los años previos. La negligencia grave, aunque no haya fraude, puede bloquear la exoneración.

- Deudas no comunicadas: solo se cancelan las deudas expresamente comunicadas al procedimiento. Las omisiones ya no se perdonan de forma automática.

Ventajas y límites reales de acogerse a la Ley de Segunda Oportunidad

| Ventajas | Límites y consideraciones |

| Cancelación total o parcial de las deudas | Proceso judicial de 12 a 18 meses de duración |

| Salida automática de ficheros de morosos | Costes legales: abogado, procurador y administrador concursal |

| Paralización inmediata de embargos | Posible liquidación de bienes (salvo plan de pagos) |

| Posibilidad de conservar la vivienda habitual | Mayor control judicial de la buena fe desde 2026 |

| Congelación de intereses desde el inicio | No cancela pensiones de alimentos ni multas penales |

| Nueva oportunidad financiera real | Requiere comunicar todas las deudas sin excepción |

- Sin proceso judicial ni administrador concursal.

- Sin riesgo de liquidación de tus bienes.

- Resultado en semanas, no en meses.

- Una sola cuota mensual, sensiblemente más baja.

En Agencia Negociadora llevamos más de 22 años ayudando a familias propietarias a recuperar su liquidez mensual agrupando todos sus préstamos y tarjetas en una sola operación hipotecaria. Si tu perfil encaja, es probable que sea la opción más rápida y menos invasiva.

Puedes usar nuestro simulador de reunificación para ver cuánto podrías reducir tu cuota:

Preguntas frecuentes sobre la Ley de Segunda Oportunidad

¿Puedo conservar mi vivienda si me acojo a la Segunda Oportunidad?

Depende de la vía elegida. Con la exoneración mediante plan de pagos, es posible conservar la vivienda habitual en la mayoría de los casos. Con la liquidación de bienes, la vivienda puede verse afectada salvo que esté hipotecada y la deuda hipotecaria supere su valor de mercado. Es fundamental analizar tu caso concreto antes de decidir.

¿Se cancela la deuda con Hacienda y la Seguridad Social?

¿Cuánto tarda el proceso de la Ley de Segunda Oportunidad?

¿Puedo acogerme a la Segunda Oportunidad si estoy en ASNEF?

¿Cuánto cuesta acogerse a la Ley de Segunda Oportunidad?

¿Qué diferencia hay entre la Segunda Oportunidad y la reunificación de deudas?

Son herramientas distintas para situaciones distintas. La Segunda Oportunidad es un proceso judicial para personas en situación de insolvencia real que no pueden pagar sus deudas. La reunificación de deudas es una solución financiera para personas con ingresos y vivienda en propiedad que quieren reducir su carga mensual agrupando todos sus préstamos en uno solo, sin proceso judicial y sin riesgo para su patrimonio. Si tienes vivienda y estás al día de tus pagos pero el esfuerzo mensual te ahoga, la reunificación puede ser la alternativa más adecuada.