La ratio de endeudamiento mide qué porcentaje de tus activos está financiado con deuda. De todo lo que tienes, cuánto debes. Un valor entre el 40% y el 60% se considera el rango óptimo para la mayoría de los hogares y empresas según los analistas financieros. Por encima, las entidades empiezan a percibir riesgo. Por debajo, puede que estés infrautilizando tu capacidad de financiarte.

En Agencia Negociadora llevamos más de 21 años analizando la situación financiera de familias y empresas. En ese tiempo hemos visto que uno de los errores más frecuentes es desconocer este dato antes de solicitar un préstamo o una reunificación de deudas. Conocer tu nivel de endeudamiento es el primer paso para tomar decisiones financieras con criterio.

¿Qué es la ratio de endeudamiento?

La ratio de endeudamiento, también llamado nivel de endeudamiento o coeficiente de endeudamiento, expresa la proporción entre lo que debes (pasivo) y lo que tienes (activo). Según la Encuesta Financiera de las Familias del Banco de España, el endeudamiento de los hogares es uno de los indicadores clave del análisis de vulnerabilidad financiera en España.

Un ejemplo cotidiano: tu vivienda vale 250.000 euros y tienes una hipoteca pendiente de 100.000 euros. Tu ratio de endeudamiento es del 40%. El 40% de tu patrimonio está financiado con deuda; el 60% restante son recursos propios.

Este indicador es clave para los bancos cuando evalúan solicitudes de crédito, préstamos personales o procesos de reunificación de deudas. Un ratio elevado no cierra automáticamente las puertas, pero sí condiciona los términos de la financiación.

Uno de los perfiles que atendemos con más frecuencia en Agencia Negociadora es el de familias con una ratio por encima del 70% que lleva años pagando varias cuotas separadas sin saber que puede agruparlas en una sola. En la mayoría de esos casos, una reunificación de deudas permite reducir la cuota mensual total entre un 30% y un 50%, recuperando el margen mensual que esa familia necesitaba para respirar.

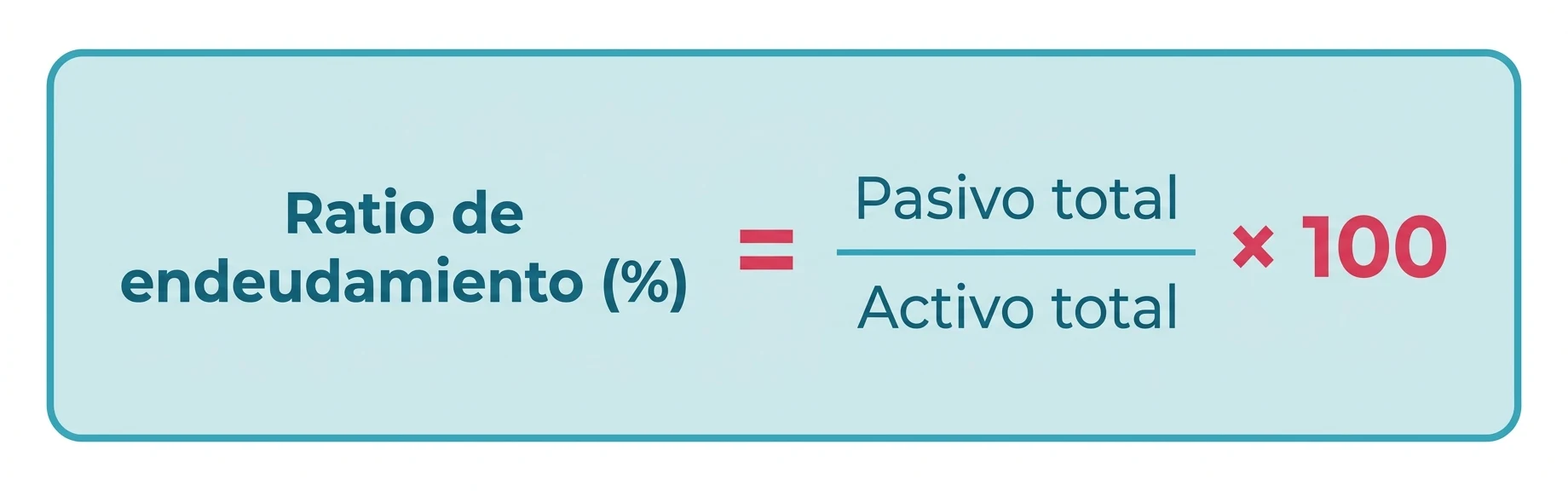

Fórmula de la ratio de endeudamiento

Los dos componentes son:

- Pasivo total: todas tus deudas y obligaciones, a corto plazo (préstamos personales, tarjetas, pagos pendientes) y a largo plazo (hipoteca, préstamos a más de un año).

- Activo total: todos tus bienes y derechos. El valor de tu vivienda, cuentas bancarias, inversiones, vehículos y cualquier otro bien.

El resultado, expresado en porcentaje, indica qué parte del activo está financiada con deuda ajena. Existe también una variante que usa el patrimonio neto como denominador en lugar del activo total (Ratio = Pasivo ÷ Patrimonio Neto), más habitual en análisis empresarial avanzado.

Usa nuestra calculadora de ratio de endeudamiento para obtener tu resultado al instante.

¿Qué nivel de endeudamiento es aceptable? Rangos de referencia

El valor del ratio no es bueno ni malo en abstracto, pero sí existen umbrales de referencia que la mayoría de analistas y entidades financieras utilizan:

| Ratio | Nivel | Lectura |

| < 20% | Muy bajo | Deuda mínima. Posibles recursos propios infrautilizados. |

| 20%–40% | Saludable | Buena salud financiera. Autonomía sólida. |

| 40%–60% | Óptimo ✓ | Equilibrio ideal. La mayoría de las analistas y entidades lo consideran aceptable. |

| 60%–80% | Elevado | La deuda supera los recursos propios. Vigilar la tendencia. |

| > 80% | Crítico | Riesgo financiero real. Conviene actuar sin demora. |

El rango óptimo del 40%–60% es el más citado en los estudios de vulnerabilidad financiera de los hogares españoles. Según datos del INE, la tasa de endeudamiento media de los hogares españoles se sitúa en torno al 55%, lo que indica que la mayoría de las familias operan en el rango óptimo o ligeramente por encima.

Un matiz importante: el sector y el momento vital importan. Una startup puede operar con una ratio del 80% durante años sin que sea señal de alarma. Una familia próxima a la jubilación debería aspirar a estar por debajo del 40%.

Ratio de endeudamiento: tres ejemplos para calcularlo

Tres situaciones reales para entender cómo se aplica la fórmula:

| Caso | Activo | Pasivo | Ratio | Nivel |

| Familia con hipoteca (situación óptima) | 300.000 € | 120.000 € | 40% | Óptimo |

| Pyme en expansión (situación intermedia) | 500.000 € | 350.000 € | 70% | Elevado |

| Persona sobreendeudada (situación crítica) | 200.000 € | 170.000 € | 85% | Crítico |

Ejemplo 1: Familia con hipoteca (ratio 40% — óptimo)

Una familia tiene activos por 300.000 euros (vivienda, ahorros, vehículo) y deudas por 120.000 euros (hipoteca pendiente + préstamo de coche). Ratio = 120.000 ÷ 300.000 × 100 = 40%. Situación equilibrada. El banco evaluaría favorablemente cualquier solicitud de financiación adicional si los ingresos lo soportan.Ejemplo 2: Pyme en expansión (ratio 70% — elevado)

Una pyme tiene activos por 500.000 euros y debe 350.000 euros entre créditos bancarios y proveedores. Ratio = 350.000 ÷ 500.000 × 100 = 70%. Nivel alto pero no crítico si genera flujo de caja suficiente. Limita el acceso a nueva financiación en condiciones favorables.Ejemplo 3: Persona con sobreendeudamiento (ratio 85% — crítico)

Una persona tiene activos por 200.000 euros y deudas por 170.000 euros (hipoteca, préstamo personal, deuda de tarjetas). Ratio = 170.000 ÷ 200.000 × 100 = 85%. Situación de riesgo. Una reunificación de deudas puede reducir la carga mensual y recuperar margen de maniobra financiero sin necesidad de vender activos.¿Necesitas un plan de salida a medida?

¿Cómo reducir la ratio de endeudamiento?

Si tu nivel de endeudamiento es elevado, existen varias vías para recuperar tu tranquilidad financiera. La más efectiva cuando hay varias deudas activas es la reunificación, pero también puedes actuar sobre el patrimonio o renegociar las condiciones:

- Amortizar deuda anticipadamente, empezando por las de mayor coste (tarjetas, créditos revolving).

- Aumentar el patrimonio: incrementar el ahorro o el valor de los activos reduce el ratio de forma automática.

- Reunificación de deudas: agrupar todas las obligaciones en un único préstamo con cuota menor. Reduce la presión mensual y, con el tiempo, permite amortizar más capital.

- Negociación financiera: una refinanciación o novación hipotecaria puede mejorar plazos y tipos sin necesidad de liquidar activos.

Cada caso es distinto. Lo que para una familia es la solución óptima, para otra puede no serlo. En Agencia Negociadora llevamos más de 21 años acompañando a familias y empresas en procesos de optimización financiera. El primer paso siempre es un análisis personalizado, sin coste y sin compromiso.

Preguntas frecuentes sobre la ratio de endeudamiento

¿Qué es la ratio de endeudamiento?

Indicador financiero que mide qué porcentaje de los activos está financiado con deuda. Se calcula dividiendo el pasivo total entre el activo total y multiplicando por 100. El rango óptimo generalmente aceptado es entre el 40% y el 60%.

¿Cómo se calcula la ratio de endeudamiento?

Ratio (%) = Pasivo total ÷ Activo total × 100. Suma todas tus deudas para obtener el pasivo, y todos tus bienes y ahorros para obtener el activo. Divide y multiplica por 100.

¿Cuál es la ratio de endeudamiento ideal?

El rango entre 40% y 60% se considera adecuado para la mayoría de las personas y empresas. Por debajo del 40%, los recursos propios son dominantes. Por encima del 60%, la deuda empieza a comprometer la autonomía financiera.

¿Una ratio alto impide solicitar un préstamo?

No de forma automática, pero sí condiciona las condiciones ofrecidas. Las entidades valoran la ratio junto con la capacidad de pago: ingresos, gastos fijos y estabilidad laboral. Una ratio elevada puede derivar en tipos más altos o importes menores.

¿La reunificación de deudas mejora la ratio de endeudamiento?

No lo reduce de inmediato (el pasivo total no cambia), pero sí mejora la liquidez mensual al reducir la cuota total. Eso permite destinar más recursos a amortización y, con el tiempo, ir bajando la ratio de forma sostenida.