Accede a la noticia original de: El Confidencial

30/05/2026, El Confidencial, E.Sanz

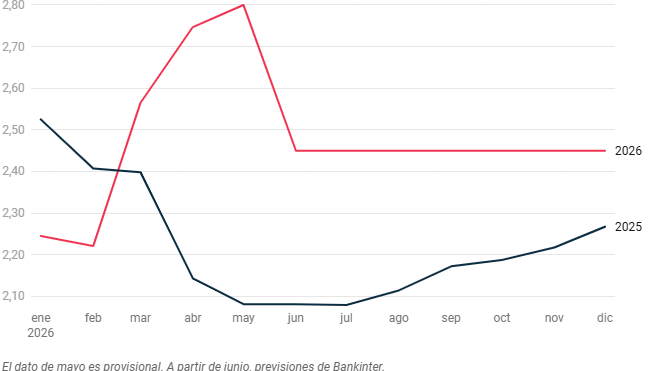

El bolsillo de los hipotecados volverá a sufrir durante el próximo año. El euríbor, principal índice de referencia para calcular los intereses de las hipotecas a tipo variable, cierra mayo en una media provisional del 2,80%. Un dato que confirma la tendencia alcista iniciada en marzo y posiciona al indicador en su valor más alto registrado desde septiembre de 2024, cuando marcó un 2,936%. En 10 días del mes de mayo, el índice ha superado el 2,8%, aunque en los últimos días del mes se ha visto un pequeño descenso.

“Tras la subida de abril, en mayo esperábamos que algún dato diario llegara al 3%, sin embargo, hemos terminado el mes y esto no ha ocurrido, lo que es muy buena noticia para los hipotecados, ya que puede notarse una pequeña estabilización en la subida”, destaca Laura Martínez, portavoz de iAhorro.

El euríbor de mayo es un 0,060% más alto respecto al registrado en abril de 2026 y tiene una diferencia de 0,729% si lo comparamos con mayo del año anterior, cuando se situó en el 2,081%. Un incremento que se traducirá en incrementos en las cuotas de quienes revisen su hipoteca con el cierre del euríbor del mes de mayo.

Las hipotecas suben en mayo hasta 135 euros al mes

En el caso de una hipoteca a 30 años, y considerando un diferencial de euríbor + 0,60%., para una hipoteca de 350.000 euros, el impacto es bastante pronunciado debido a la base del capital pendiente. Por lo que, si se hace una revisión anual, la cuota de 1.416 euros en mayo del año pasado pasará a 1.549,56 euros, por lo que habrá una subida de 133,48 euros al mes si la revisión se hace en este mes y un aumento de 1.601,76 euros al año.

La hipoteca seguirá subiendo hasta final de año

En el caso de una hipoteca de 200.000 euros con una revisión anual y las mismas condiciones de plazo y tipo de interés, la cuota pasa de 809,19 euros que pagaba en mayo de 2025, a unos 885,46 euros tras esta nueva revisión de mayo 2026. Esto supone un incremento de unos 76,27 euros mensuales y de 915,24 euros al año.

“Si vemos en la gráfica la evolución de los datos del indicador en lo que llevamos de año podemos ver una curva muy inestable en los últimos dos meses en los datos diarios. Vamos a tener que esperar a la reunión del BCE del próximo 11 de junio para ver qué decisiones se toman respecto a los tipos de interés y cómo afectan al euríbor”, destaca Martínez.

Respecto a la reunión del BCE, Luis Javaloyes, CEO de Agencia Negociadora de Productos Bancarios, asegura que «el mercado asigna una probabilidad del 90% a una subida de 25 puntos básicos, aunque la decisión anterior de mantener tipos fue unánime y el propio Consejo de la entidad debatió internamente esa posibilidad. En todo caso, cabe la posibilidad, en mi opinión, de que el BCE no toque los tipos, al considerar que los riesgos de inflación de segunda ronda aún no se han materializado y que el problema actual es de oferta, no de demanda».

Desde la fintech Ebury consideran que “más allá de junio, el panorama monetario de la eurozona es algo más difuso. Si los precios del petróleo se mantienen por encima de los 90 dólares por barril de forma continuada, es probable que haya una segunda subida de tipos en la zona euro y, por lo tanto, que el euríbor a 12 meses se mantenga en niveles similares o ligeramente más altos a los actuales. Sin embargo, si se firma un acuerdo de paz y se consigue reanudar el flujo del estrecho de Ormuz, al menos parcialmente, las expectativas de una segunda subida de tipos se reducirían y el euríbor a 12 meses podría acabar el año por debajo de las cotas actuales, aunque no alcanzaría los niveles previos al conflicto”.

«La variable decisiva sigue siendo la duración del conflicto en Irán y su traslación a los precios energéticos europeos»

«Lo que sí es claro, prosigue, «es el contexto que presiona al alza. El BCE revisó en marzo sus previsiones de inflación para 2026 hasta el 2,6% — siete décimas más que antes del conflicto en Irán —, y las expectativas de inflación de los consumidores alcanzaron máximos de 2023. En función de cómo se desarrollen los acontecimientos, la inflación podría, sin embargo, superar el 3% en diciembre».

Más allá de junio, según Javaloyes, están descontadas dos subidas de tipos a lo largo de 2026 «y es valorable una tercera que situaría el tipo de depósito en el 2,75% en diciembre. En ese escenario, el euríbor podría escalar hasta el entorno del 3% en agosto. Si el BCE solo actúa en junio, el índice se movería entre el 2,7% y el 2,9%, pero se quedaría en el entorno del 2,6% si el BCE no actúa. La variable decisiva sigue siendo la duración del conflicto en Irán y su traslación a los precios energéticos europeos».

Con todo, sostiene, «la subida del índice no se está trasladando con igual intensidad al precio final de las hipotecas nuevas. El mercado hipotecario atraviesa un momento de intensa competencia bancaria: el 64,8% de las hipotecas contratadas en febrero de 2026 fueron a tipo fijo, con entidades ofreciendo diferenciales tan ajustados como euríbor + 0,49%. La rivalidad comercial entre bancos actúa así como amortiguador, comprimiendo márgenes para captar clientes y desacoplando parcialmente el coste de las hipotecas nuevas de la evolución del propio índice. La variable decisiva sigue siendo la duración del conflicto en Irán y su traslación a los precios energéticos europeos».

¿Cambiar de hipoteca?

Para los ya hipotecados, desde iAhorro, por ejemplo, sostienen que estamos ante un buen momento para realizar un cambio de hipoteca. “Estamos en un euríbor en el 2,8%, a poco que el usuario tenga un diferencial del 0,5% nos ponemos ya en un 3,3%, un diferencial que se puede bajar bastante con una hipoteca fija en torno al 2,2% e incluso con una mixta al 1,85%. Por eso es muy importante que los usuarios conozcan qué tipo de hipoteca tienen y las ofertas que se puede conseguir en la actualidad para ahorrar dinero”, apunta su portavoz.

Y pone sobre la mesa varios cálculos. «Si pasamos a una hipoteca de 200.000 euros que tiene un TIN del 3,3% la cuota mensual sería de 875,91 euros, mientras que si se opta por una hipoteca fija de 2,2% la cuota se situaría en 759,40 euros y si la opción es valorar una hipoteca mixta al 1,85% el pago mensual rondaría los 724,33 euros».

«Por lo tanto, si un ciudadano decide cambiar a una hipoteca fija tendría un ahorro de 116,51 euros al mes. Y el ahorro sería mayor con una hipoteca mixta de 151,58 euros. Esto daría más solvencia a la unidad familiar. En cambio, si hablamos de una hipoteca de 350.000 euros utilizando los mismos porcentajes, es decir, un TIN del 3,3%, la cuota equivaldría a 1.532,84 euros al mes, para una hipoteca fija del 2,2% el pago constituiría 1.328,95 euros y, en el caso de valorar una hipoteca mixta al 1,85% la mensualidad se situaría en 1.267,57 euros. En este caso se podría ver un ahorro de entre 200 y 265 euros dependiendo que hipoteca se contratara«, concluye Laura Martínez.