En lo que va de año, las operaciones de reunificación de deudas se han incrementado un 35%

El mal endeudamiento es el nuevo sobreendeudamiento. Se produce como consecuencia del incremento desordenado del crédito al consumo (crédito preconcedido y financiación al consumo) y de otras variantes de crédito (tarjetas revolving y minicréditos).

Con motivo de la celebración del Día de la Educación Financiera, el próximo 7 de octubre, Agencia Negociadora de Productos Bancarios advierte que “la avalancha de concesión de crédito que se está produciendo aunado a la falta de criterio a la hora de solicitar algunos de estos productos financieros está provocando un mal endeudamiento que pone en serios problemas de solvencia a las familias porque se trata de un dinero rápido y sencillo de obtener, pero muy complicado de abonar. Se da la paradoja de que el crédito más fácil de conseguir es el más caro y difícil de devolver. Hablamos de intereses por encima del 20%, en unos casos, que van provocando un efecto bola de nieve al capitalizarse los mismos en la deuda principal”, señala su consejero delegado, Luis Javaloyes.

Este aumento de los créditos ha provocado un repunte de las operaciones de consolidación de deudas. De este modo, en lo que va de año las operaciones de reunificación de deudas se han incrementado un 35%, frente al 20% que aumentaron en 2018 y el 10% en 2017, según datos de Agencia Negociadora de Productos Bancarios.

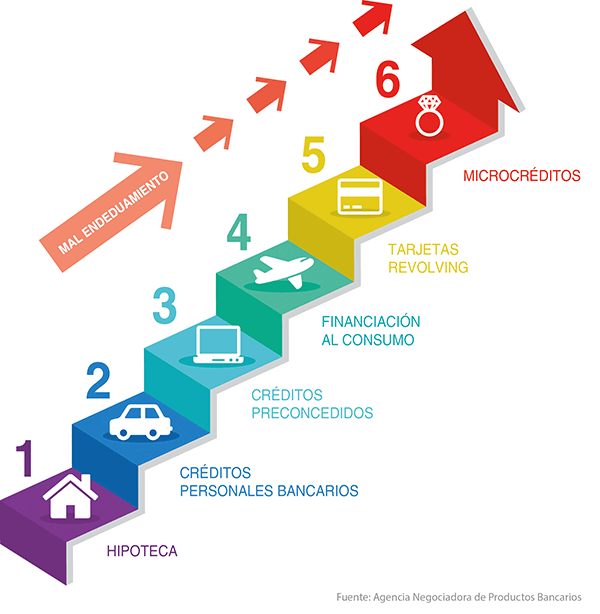

El problema del nuevo sobreendeudamiento se muestra en la escalera del mal endeudamiento, un modelo de cinco peldaños que refleja a partir de un criterio racional el origen de la deuda que se contrae por tipología de crédito. Conforme se asciende, el coste y la dificultad de devolución va en aumento.

1.- Hipoteca. El préstamo más necesario es el más barato en términos de nivel de tipos, pero también el más difícil de obtener. El perfil de riesgo del prestatario es analizado en profundidad para medir su capacidad de pago de una deuda cuya amortización es prioritaria. El tipo de interés está en el entorno del 1% en las hipotecas variables y cerca del 2% en las fijas.

2.- Créditos personales. El siguiente peldaño lo ocupa la financiación personal que otorgan los bancos, tanto en su versión tradicional como en la nueva modalidad, los preconcedidos que se ofrecen a clientes sin previa solicitud. El criterio de concesión es más laxo y el análisis de la solvencia, en el segundo caso, está automatizado. El tipo de interés medio de los personales se sitúa en el 8% TAE y el de los preconcedidos se eleva incluso al 10%.

3.- Financiación al consumo. Se trata del crédito que ofrecen las financieras de los establecimientos comerciales (grandes almacenes, concesionarios de coches) y las entidades de créditos rápidos, muy utilizados para financiar las vacaciones. Los criterios de concesión se reducen a la nómina y el DNI y la tramitación es rápida. La TAE se eleva al entorno del 15%.

4.- Revolving. Son instrumentos de pago para poder aplazar las compras que hagamos. Hay un límite de crédito establecido que es el dinero con el que podemos contar. Permiten pagar a plazos y hacer uso del crédito disponible, ya que a medida que se salda la deuda el dinero vuelve a estar a disposición del usuario para que el titular de la tarjeta pueda hacer uso de él. El riesgo es elegir la cuota mínima aplazada, con la que no se llega a amortizar todo el capital y los intereses generados se van capitalizando, de forma que nunca se termina de pagar, lo que aumenta la deuda de forma progresiva, haciendo muy difícil su devolución. Los intereses superan el 20%.

5.- Minicréditos. Estos préstamos de importes bajos, desde 50 euros, y a devolver en un mes son el peldaño más peligroso. Se conceden en cuestión de minutos por vía telefónica u online y el dinero está al instante en la cuenta del solicitante. Intereses superiores al 2.000% TAE.

“Endeudarse mal es demasiado sencillo. La facilidad de acceso al crédito es lo que crea problemas de solvencia a medio plazo. No es un problema de sobreendeudamiento, sino de mal endeudamiento, que no tiene que ver con importes elevados, sino con una financiación desordenada y sin criterios de coste. Es un problema que se da en un amplio perfil socioeconómico”, afirma Luis Javaloyes.

Sobre Agencia Negociadora de Productos Bancarios.

Agencia Negociadora de Productos Bancarios es el mayor experto en negocio hipotecario con finalidad distinta a la compra. Es una firma española independiente de intermediación crediticia especializada en la obtención de financiación en las mejores condiciones del mercado para sus clientes, gracias a los acuerdos de colaboración suscritos con las más importantes entidades bancarias.

Cuenta con un equipo de expertos negociadores altamente capacitados para ayudar a sus clientes a conseguir la mejor solución a sus necesidades de financiación. Gracias a ello ha logrado el reconocimiento de entidades financieras y usuarios, asegurando una gestión profesional y ética, fruto de sus valores: diversidad y compromiso, poder negociador, conocimiento, colaboración, honestidad, esfuerzo y optimismo.

Algunos datos de la actividad de Agencia Negociadora de Productos Bancarios que avalan su liderazgo: 20 años negociando con las más importantes entidades bancarias para ayudar a miles de familias, con 270.000 operaciones de financiación gestionadas y más de 10.000 operaciones formalizadas, generando un volumen total de 800 millones de euros.

Datos promedio de operaciones: Importe: 98.144€. LTV*: 54%. DSR**: 25%. Ingresos netos: 2.697€/mes. Plazo: 231 meses.

*LTV: Loan to value. El porcentaje del valor de la vivienda que se hipoteca.

**DSR: Esfuerzo financiero. La parte de los ingresos dedicados al pago de la hipoteca.